Son günlerde yurtdışı borsaların, coronavirüs salgınında kapanan büyük ekonomilerin tekrar açılmasının yarattığı iyimserliğe rağmen ABD-Çin ilişkilerinin bozulması nedeniyle kazanımlarını koruyamadığı görüldü. Coronavirüs salgınının ikinci dalgası konusundaki kaygıların devam etmesi aşağı yönlü baskıları arttırmakta. Küresel ekonomiye büyük hasar veren coronavirüs salgınının ülkeler bazındaki hasarı da değişiyor.

İlk çeyrekte %3,8 daralan Euro Bölgesi ekonomisinin lokomotifi olan Almanya ise %2,2 daralarak son 10 yılın en sert düşünü yaşadı.

Yurtiçi tarafta ise geçtiğimiz günlerde Dolar/TL kuru sert değer kayıpları ardından bir kaç gündür gelişmekte olan ülke para birimlerinden biraz daha iyi bir performans gösteriyor. Bunu FED olmasa da diğer merkez bankalarından kısa vadede swap anlaşması yapılacağına dair iyimser beklentilere ve TCMB'nin rezervlerindeki düşüşün devam etmesiyle ilişkilendiriliyor. Önceki hafta 7,26 ile yinelediği tarihi zirvesinden dönen kur geçen hafta 6,90 ile 20 Nisan'dan beri en düşük seviyeye geriledi.

TCMB, Beklenti Anketi’nin Mayıs tahminlerini açıkladı. Yıllık TÜFE Beklentisi: bir önceki anket döneminde %9,76 iken, bu anket döneminde %9,38'e geriledi. Yılsonu döviz kuru beklentisi 7,02 TL'ye yükselirken, GSYİH 2020 yılı büyüme beklentisi ise bu anket döneminde %-1,3 oldu.

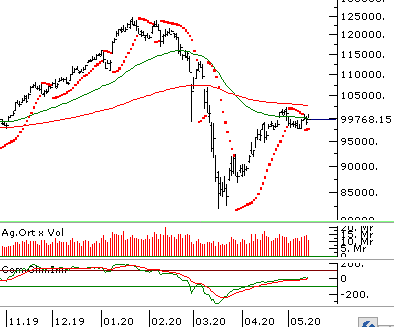

BİST100 endeksi tarafında ise küresel piyasalarda satışlara karşın endeks pozitif ayrışmaya devam ederken Cuma günü de 100.500 puan üzerinde işlem görmesinin ardından gelen satış baskısı endeksi 100.000 civarında satışların karşılanmasıyla dengelenmiş görünüyor. Bu hafta 98.000 kritik destek seviyesi olarak karşımıza çıkarken 101.500’ünde kuvvetli direnç oluşturmasını bekleyebiliriz

Kaynak Info Yatırım

Hibya Haber Ajansı